Спикер: Гур Хуберман занимает пост Robert G. Kirby профессора поведенческих финансов в Columbia Business School, Нью-Йорк, США, где он преподавает с 1989 года. До этого г-н Хуберман преподавал в Тель-Авивском университете и в университете Чикаго. В период с 1993 по 1995 год г-н Хуберман был вице-президентом JP Morgan Investment Management, где отвечал за проведение исследований по количественным торгам акциями. В этом качестве он также участвовал в разработке стратегий банка, принимающих во внимание тонкости налогового законодательства. Гур Хуберман получил степень бакалавра (с отличием) по математике в Тель-Авивском университете в 1975 году, а затем степень доктора философии (с отличием) в области исследования операций в Йельском университете в 1980 году. Научные работы профессора Хубермана являются одними из самых читаемых и цитируемых, и охватывают большой диапазон вопросов в области финансов и экономики. Г-н Хуберман внес вклад в теорию равновесного выбора между риском и доходностью, в теорию контрактов, в изучение выбора оптимального инвестиционного портфеля (особенно в контексте пенсионных накоплений), в теорию ликвидности и торговли, а также в поведенческие финансы. Профессор Хуберман был одним из основателей и главным редактором International Journal of Theoretical and Applied Finance. Его статья (в соавторстве) в 2006 году была признана лучшей, из опубликованных в журнале Journal of Finance, и отмечена призом Смита Бридена (Smith Breeden Prize). Профессор Хуберман был также членом ученого консультативного совета банка Morgan Stanley по анализу микроструктуры рынка акций.

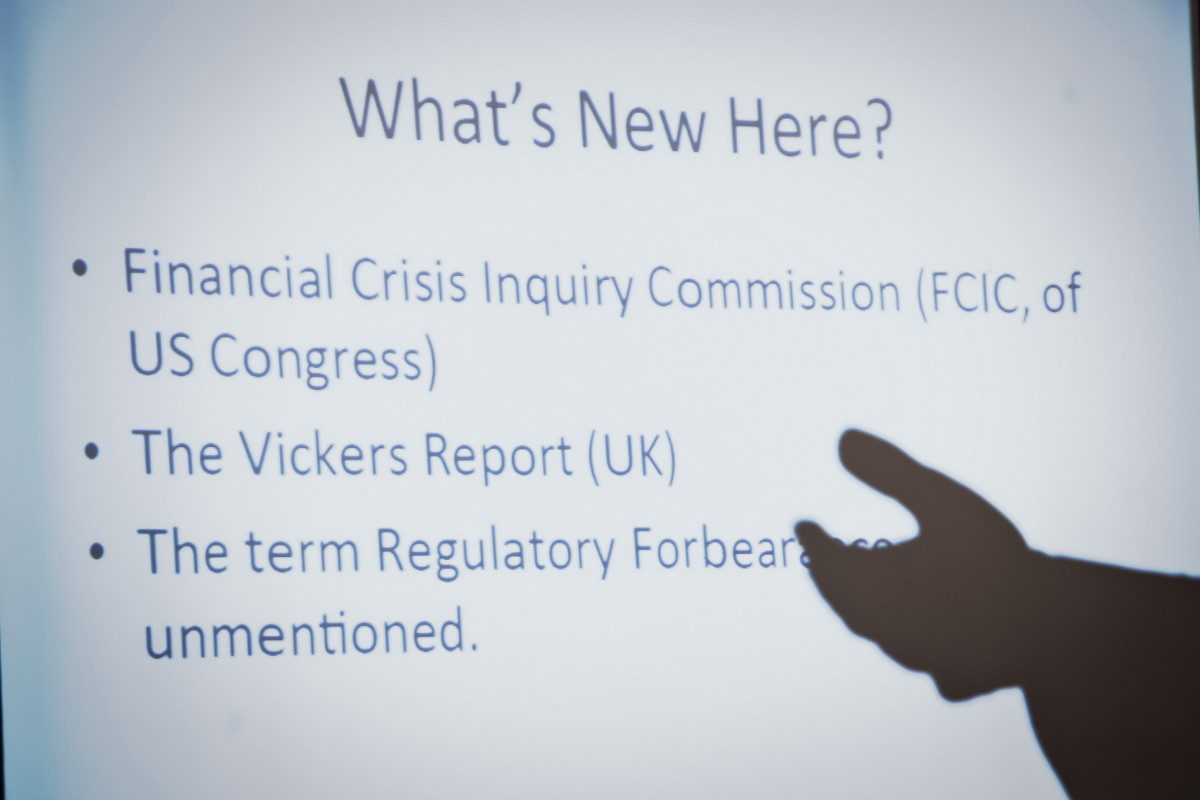

Анонс: Применение принудительных мер по отношению к банкам - тема знакомая каждому, кто изучал финансовые кризисы прошлых лет. Однако, во время последнего кризиса, в США о ней никто не вспоминал. Регулирование уровня капитала в банках в значительной мере опирается на собственные оценки банком стоимости своих активов и условных обязательств (деривативов). Таким образом, банки получают возможность признавать ухудшение стоимости своих активов с запозданием, что позволяет смягчить нормативные обязательства по привлечению дополнительного капитала. Конкретные примеры и статистический анализ наглядно иллюстрируют до какой степени финансовый сектор злоупотреблял правилами бухгалтерского учета, чтобы искусственно повысить уровень своего капитала. В этом свете, открытым остается вопрос о роли, которую должны играть финансовые регуляторы - как, ответственные за целостность и адекватность финансовой отчетности, так и наделенные функциями мониторинга финансовой стабильности и возникновения системных рисков.